第一节 关税概述

关税的概念

关税是海关依法对进出境货物、物品征收的一种税。

【解释】所谓“境”指关境。关境与国境有时不一致。

关境>国境:关税同盟、组成共同的关境、实施统一的关税法令和对外税则,如欧盟。

关境<国境:国境内设立自由港、自由贸易区,如香港、澳门是单独关境区。

第二节 纳税人及征税对象

一、纳税人

关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

二、征税对象

准许进出境的货物和物品

货物是指贸易性商品;物品是非贸易性商品,包括入境旅客随身携带的行李和物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进入国境的个人物品。

第三节 税率的适用

进出口税则,即以《商品名称及编码协调制度》为基础的进出口货物和物品关税税率表,包括税则商品分类目录和税率栏两大部分。

一、进口关税税率

目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定期限内可实行暂定税率。

二、出口关税税率(了解)

我国真正征收出口关税的商品很少,税率比较低。

三、税率的运用

第四节 关税完税价格

一、一般进口货物完税价格

以成交价格为基础的完税价格

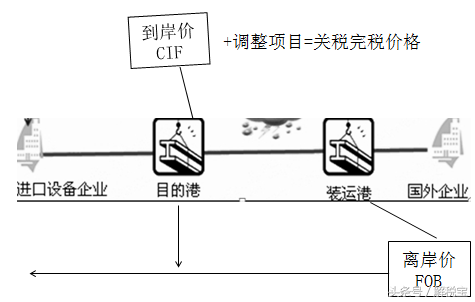

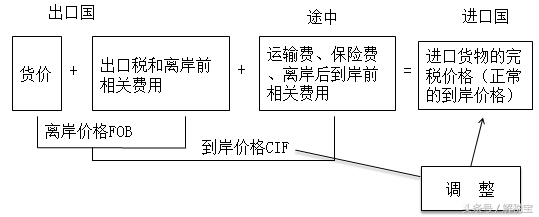

进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

进口货物完税价格=货价+采购费用(包括货物运抵中国关境内输入地起卸前的运输、保险和其他劳务等费用)

进口货物以海关审定的成交价格为基础的到岸价格(CIF)为完税价格。到岸价格是指货物在采购地的正常价格,加上国外已征的出口税和运抵我国输入地点起卸前的包装费、运费、保险费、手续费等一切费用。进口货物完税价格所包含的因素可用以下图表表示:

二、出口货物的完税价格

以成交价格为基础的完税价格

出口货物的完税价格由海关以该货物向境外销售的成交价格为基础审查确定。

包括货物运至我国境内输出地点装载前的运输及其相关费用、保险费。但不包括离境口岸至境外口岸之间的运费、保险费;不包括出口关税税额;出口货物成交价格中含有支付给境外的佣金,如单独列明,应当扣除。

完税价格=(离岸价格-单独列明的支付给境外的佣金)/(1+出口关税税率)

第五节 关税减免

关税减免分为法定减免税、特定减免税、临时减免税三种类型。

除法定减免税外的其他减免税均由国务院决定。

一、法定减免关税(重要)

(一)关税税额在人民币50元以下的一票货物,可免征关税。

(二)无商业价值的广告品和货样,可免征关税。

(三)外国政府、国际组织无偿赠送的物资,可免征关税。

(四)进出境运输工具装载的途中必需的燃料、物料和饮食用品,可予免税。

二、特定减免关税(选择题)

(一)科教用品

(二)残疾人专用品

(三)扶贫、慈善捐赠物资

三、临时减免税

【例题·单选题】下列进口货物中,免征进口关税的是( )。

A.外国政府无偿赠送的物资

B.具有一定商业价值的货样

C.因保管不慎造成损坏的进口货物

D.关税税额为人民币80元的一票货物

【答案】A

【解析】选项B:无商业价值的广告品和货样,可免征关税;选项C:海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的,经海关查明属实,可酌情减免进口关税;选项D:关税税额为人民币50元以下的一票货物,可免征关税。

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/7062.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫