努力的最大动力,在于你可以选择你想要的生活,而不是被生活选择。笑笑考吧2024年一级建造师经济徐蓉新教材教学视频百度云(一建冲刺串讲全套视频)已更新,快来行动吧!

课程目录:

2024年一建【经济】冲刺串讲-徐蓉-完

└─

├─ 01.(1)导学.flv

├─ 02.(2)第一部分-工程经济-第一节资金时间价值的计算和应用.flv

├─ 03.(3)第一部分-工程经济-第二节技术方案经济效果评价.flv

├─ 04.(4)第一部分-工程经济-第三节技术方案不确定性分析+第四节技术方案现金流量表的编制.flv

├─ 05.(5)第一部分-工程经济-第五节设备更新分析.flv

├─ 06.(6)第一部分-工程经济-第六节价值工程在工程建设中的应用+第七节新技术、新工艺和新材料应用方法的技术经济分析.flv

├─ 07.(7)第二部分-工程财务-第一节财务会计基础.flv

├─ 08.(8)第二部分-工程财务-第二节成本与费用.flv

├─ 09.(9)第二部分-工程财务-第三节收入.flv

├─ 10.(10)第二部分-工程财务-第四节利润和所得税费用+第五节企业财务报表.flv

├─ 11.(11)第二部分-工程财务-第六节财务分析.flv

├─ 12.(12)第二部分-工程财务-第七节筹资管理+第八节流动资产财务管理.flv

├─ 13.(13)第三部分-建设工程估价-第一节建设项目投资+第二节建设工程定额.flv

├─ 14.(14)第三部分-建设工程估价-第三节建设工程项目设计概算+第四节建设工程项目施工图预算.flv

├─ 15.(15)第三部分-建设工程估价-第五节工程量清单编制+第六节工程量清单计价.flv

├─ 16.(16)第三部分-建设工程估价-第七节计量与支付+第八节国际工程投标报价.flv

├─ (10)第二部分-工程财务-第四节-利润和所得税费用+第五节-企业财务报表.pdf

├─ (11)第二部分-工程财务-第六节-财务分析.pdf

├─ (12)第二部分-工程财务-第七节-筹资管理+第八节流动资产财务管理.pdf

├─ (13)第三部分-建设工程估价-第一节-建设项目投资+第二节-建设工程定额.pdf

├─ (14)第三部分-建设工程估价-第三节-建设工程项目设计概算+第四节-建设工程项目施工图预算.pdf

├─ (15)第三部分-建设工程估价-第五节-工程量清单编制+第六节-工程量清单计价.pdf

├─ (16)第三部分-建设工程估价-第七节-计量与支付+第八节-国际工程投标报价.pdf

├─ (1)导学.pdf

├─ (2)第一部分-工程经济-第一节-资金时间价值的计算和应用.pdf

├─ (3)第一部分-工程经济-第二节-技术方案经济效果评价.pdf

├─ (4)第一部分-工程经济-第三节-技术方案不确定性分析+第四节-技术方案现金流量表的编制.pdf

├─ (5)第一部分-工程经济-第五节-设备更新分析.pdf

├─ (6)第一部分-工程经济-第六节-价值工程在工程建设中的应用+第七节-新技术、新工艺和新材料应用方法的技术经济分析.pdf

├─ (7)第二部分-工程财务-第一节-财务会计基础.pdf

├─ (8)第二部分-工程财务-第二节-成本与费用.pdf

├─ (9)第二部分-工程财务-第三节-收入.pdf

部分考点展示:

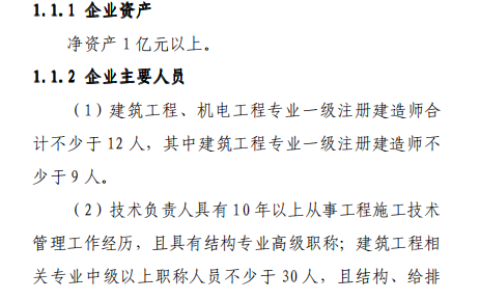

P187准予抵扣的项目和扣除率的调整,由国务院决定。下列项目的进项税额不得从销项税额中抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;(2)非正常损失的购进货物,以及相关的劳务和交通运输服务;(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;(4)国务院规定的其他项目。

P187小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额=销售额X征收率(3%)

P187-188当采用一般计税方法时,建筑业增值税税率为9%。计算公式为:增值税销项税额=税前造价×

9%(lZ103014-5)税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均增值税可抵扣进项税额的价格计算。

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/33177.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫