勤奋认真的造价考生,再认真踏实些,必定收到累累的硕果。笑笑考吧田瑾2024年造价案例分析视频网盘【专题突破班】继续更新,每天的太阳都是新的,不要辜负了美好的晨光,赶紧学起来!

【视频下载】

田瑾2024年造价案例分析视频网盘【专题突破班】下载<<<<点击链接即可下载

【课程目录】

2024年造价案例分析-学天网校-专题突破班-田瑾

├─–配套讲义–

01.【习题巩固(通关必做题)勘误】第二章试题二.pdf

02.【观看版】一造案例专题突破(第一章).pdf

03.【打印版】一造案例专题突破(第一章).pdf

04.【打印版】一造案例专题突破(第二+四章).pdf

05.【观看版】一造案例专题突破(第二+四章).pdf

06.第二章新增价值工程单方案改进练习题目.pdf

07.【观看版】一造案例专题突破(第五章).pdf

08.【打印版】一造案例专题突破(第五章).pdf

09.【观看版】一造案例专题突破(第六章).pdf

10.【打印版】一造案例专题突破(第六章).pdf

11.【打印版】第六章新增练习题目.pdf

├─–配套讲义–(安装部分)

01.【打印版】第三章计量与计价.pdf

02.【观看版】第三章计量与计价.pdf

├─–配套讲义–(土建部分)

01.【观看版】一造案例专题突破(第三章).pdf

02.【图纸】一造案例专题突破(第三章).pdf

03.【打印版】一造案例专题突破(第三章).pdf

├─01.2024年一造案例专题突破01

01.第一章01.mp4_1.mp4

02.第一章02.mp4_1.mp4

03.第一章03.mp4_1.mp4

├─02.2024年一造案例专题突破02

01.第二章01.mp4_1.mp4

02.第二章02.mp4_1.mp4

03.第四章.mp4_1.mp4

├─03.2024年一造案例专题突破03

01.第五章01.mp4_1.mp4

02.第五章02.mp4_1.mp4

03.第五章03.mp4_1.mp4

04.第五章04.mp4_1.mp4

├─04.2024年一造案例专题突破04

01.第五章05.mp4_1.mp4

02.第六章01.mp4_1.mp4

03.第六章02.mp4_1.mp4

04.第六章03.mp4_1.mp4

├─05-案例专题突破05(安装部分)

01.第三章计量与计价(1)_1.mp4

02.第三章计量与计价(2)_1.mp4

03.第三章计量与计价(3)_1.mp4

├─06-案例专题突破05(土建部分)

01.第三章01.mp4_1.mp4

02.第三章02.mp4_1.mp4

03.第三章03.mp4_1.mp4

04.第三章04.mp4_1.mp4

【部分讲义】

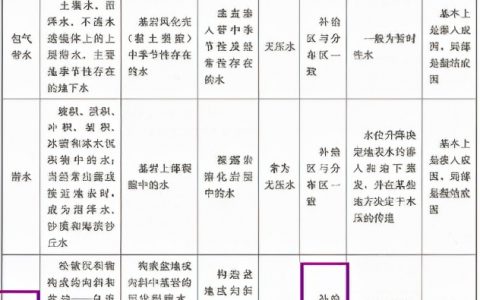

第一章 建设项目投资估算与财务分析

考点 1:建设项目投资估算构成

|

总 投 资 |

固定 资产 投资

=

工程 造价 |

建设 投资 |

工程费用 | 建筑工程费(形成固定资产) |

固定资产费用 |

固定 资产 原值 |

固 定 资 产 投 资 |

| 设备及工器具购置费(形.成.

固.定.资.产.) | |||||||

| 安装工程费(形成固定资产) | |||||||

|

工程建设 其他费用 | 咨询费、设计费、建设管理

费等(形成固定资产) | ||||||

| 形成无形资产:专利,专有

技术,土地使用权 |

固定资产其他费 | ||||||

| 形成其他资产:开办费等 | |||||||

| 基本预备费 | 形成固定资产 |

固定 资产 原值 | |||||

| 价差预备费 | 形成固定资产 | ||||||

| 建设期 利息 | 利息及 手续费等 | 建设期利息仅仅在融资后财

务分析中用到。(形成固定资 产) | |||||

| 流动

资产 投资 | 流动 资金 |

实际上就是财务中的营运资金,形成流动资产流动资金=流动资产-流动负债。 | |||||

一、投资构成(相关公式)

(1)工程费用=建筑工程费+安装工程费+设备及工器具购置费

(2)工程建设其他费用=工程费用×估算费用

(3)基本预备费=(工程费用+工程建设其他费用)×基本预备费率

(4)价.差.预.备.费.=.(.工.程.费.用.+.工.程.建.设.其.他.费.用.+.基.本.预.备.费.).×.相.关.费.率. 价差预备费,分年分别计算,最后求和。

(5)建设投资=建筑工程费+安装工程费+设备及工器具购置费+基本预备费+价差预备费

(6)固定资产投资=工程造价=建设投资+建设期贷款利息

(.7.).流.动.资.产.投.资.=.流.动.资.金.+.流.动.负.债.

(.8.).总.投.资.=.固.定.资.产.投.资.+.流.动.资.产.投.资.

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/36633.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫