在努力过后,你要拿出耐心等待成功的结果,即便你向空谷喊话,也要等一会儿,才会听见回音。笑笑考吧李理2025年一建视频百度云_一建经济新教材视频讲义已经为大家更新,完成今天的学习!

视频下载:

李理2025年一建视频百度云_一建经济新教材视频讲义>>>>点击文字即可下载

讲义展示:

02-2025年一建经济-嗨学网校-月度通关测评-李理

03-2025年一建经济-嗨学网校-超级周训班-李理

04-2025年一建经济-嗨学网校-核心考点精析-李理

68-2025年一建经济-嗨学网校-高端训练营-李理(新教材)【重点推荐】

考点7:财务内部收益率分析(FIRR)

与财务净现值指标依赖于方案”外部”的财务基准收益率不同,财务内部收益率指标的确定只取决于方案”内部”的现金流量和方案计算期。

1)内部收益率是一个未知的,需要根据技术方案的现金流量计算出来的折现率;

2)内部收益率的大小仅仅取决于技术方案的现金流量。与财务净现值指标依赖于方案”外部”的财务基准收益率不同,财务内部收益率指标的确定只取决于方案”内部”的现金流量和方案计算期;

3)内部收益率是一个技术方案的真实回报率,它是盈利能力的相对评价指标。

判别准则:与基准收益率进行比较,若FIRR≥ic,则方案在经济上可以接受;若FIRR<ic,则方案应予拒绝。

用线性内插法可以计算出FIRR的近似值,公式为:

优点:

1)考虑了资金的时间价值以及在整个计算期内的现金流量;

2)内部收益率的大小完全取决于技术方案的现金流量,不受任何外部其他参数的影响。与财务净现值指标依赖于方案”外部”的财务基准收益率不同,财务内部收益率指标的确定只取决于方案”内部”的现金流量和方案计算期。

缺点:

1)财务内部收益率计算比较麻烦;

2)对于具有非常规现金流量的技术方案来讲,其财务内部收益率在某些情况下甚至不存在或存在多个内部收益率。

考点8:多方案比选

1.方案之间的关系

根据多方案之间的经济关系类型,一组备选方案之间一般存在着三种关系:独立关系、互斥关系和相关关系。

1)独立关系

2)互斥关系

互斥关系是指各个方案之间存在着互不相容、互相排斥的关系。互斥关系要求备选方案可以相互替代,即备选方案应满足项目的需求和消耗的性质及计算范围可比、方案的风险水平可比、采用的计算期可比。

3)相关关系

相关关系又分为正相关和负相关。

2.方案比选定量分析方法的选择

1)独立方案比选方法(绝对经济效果的检验)。

2)互斥方案比选方法

该比选工作可以分为两个阶段,第一阶段是方案的绝对效果分析;第二阶段是相对效果分析。

(1)评价指标直接对比法

评价指标直接对比的方法要求所选用的指标是价值型,选用其他类型的指标可能会导致错误的结论。计算期相同的互斥方案的比选。评价指标有财务净现值、净年值、费用现值、年折算费用等。

计算期不同的互斥方案的比选。通常的处理方法包括年值法、最小公倍数法和研究期法等。

(2)增量指标分析法

常用的增量指标有增量财务净现值、增量投资财务内部收益率、增量静态投资回收期等。

3.相关方案比选方法

相关关系的方案比选不能简单地按照独立方案或互斥方案的评价方法来分析,而应首先明确方案之间的相关性。

第4章设备更新分析(4分)

考点1:设备的磨损的四大类型与三种补偿方式磨损分为有形磨损和无形磨损

(1)有形磨损(物理磨损):第一种有形磨损(使用产生的磨损–用坏的)和第二种有形磨损(自然力作用产生的磨损–放坏的)。

(2)无形磨损(精神磨损、经济磨损):第一种无形磨损(技术进步,设备制造工艺不断改进,导致设备贬值,无需补偿)和第二种无形磨损(技术进步,生产出更先进的设备,导致设备落后,需要补偿)。

补偿分为局部补偿和完全补偿。

(1)设备可消除有形磨损的局部补偿是大修理(恢复设备的生产功能和效率),设备第二种无形磨损的局部补偿是现代化改装(增加设备的生产功能和效率)。

(2)有形磨损和无形磨损的完全补偿是更新。

考点2:设备更新的3原则1.设备更新分析只考虑未来发生的现金流量

在设备更新分析中,只有现在和未来的现金流量才应纳入考虑范畴。因此,不应该考虑沉没成本。沉没成本=设备账面价值-当前市场价值=(设备原值-累计折旧)-当前市场价值2.设备更新分析应站在咨询者(第三方)的视角分析问题唯有旧设备待更新时的市场价值是从独立第三方视角确定的公允市场价值。3.设备更新分析以费用年值法为主

考点3:设备的三大寿命自然寿命:从使用到报废的持续时间,主要由设备的有形磨损决定的,它不能作为设备更新的估算依据。技术寿命:从使用到淘汰的持续时间。主要由设备的无形磨损决定的,又叫做有效寿命。技术进步越快,设备的技术寿命就越短。它可以作为设备更新的估算依据。经济寿命:从使用到因为经济上的不合理而被更新的时间。年平均使用成本的最低点,决定了设备的经济寿命。

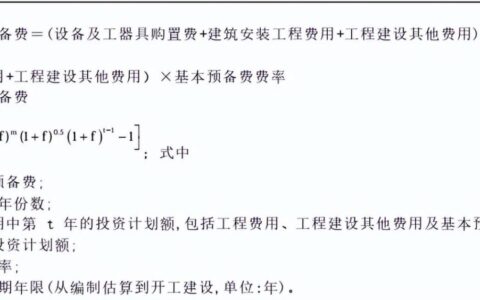

年平均使用成本=年资产消耗成本+年运行成本。设备经济寿命的估算公式:

N0为经济寿命,P为目前实际价值,LN为预计残值,λ为设备的低劣化值(即维护费用的逐年增加值)

考点4:设备租赁方式1.经营租赁

出租人对设备的维修保养承担责任。经营租赁的任何一方都可以随时以一定方式在通知对方的规定时间内取消或终止租赁。该类租赁具有可撤销性、短期性、租金高等特点,适用于技术进步快、用途较广泛、使用具有季节性的设备。经营租赁设备的租赁费计入企业成本,可以减少企业所得税纳税基数。

2.融资租赁出租人对设备的维修保养等不承担责任。融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,具有不可撤销性、周期长等特点,适用于大型设备、专有技术设备等。融资租赁设备的费用由两部分组成,即初始直接费和资产本身价值。初始直接费是指在租赁谈判和签订租赁合同过程中发生的可以直接归属于租赁项目的费用,计入当期费用一次性抵扣所得税。资产本身价值作

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/42985.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫