【本章考情分析】

本章考题可能涉及客观题、计算题。分值估计在12分左右,在复习中重点关注收益法中三种方法(许可费节省法、增量收益法、超额收益法)的评估思路以及评估参数(收益额、收益期、折现率)的确定。

【本章知识框架】

|

主要考点 |

重要性 |

|

许可费节省法评估思路 |

★★★ |

|

增量收益法评估思路 |

★★★ |

|

超额收益法评估思路 |

★★★ |

|

收益期的确定 |

★ |

|

收益额的确定(三种方法) |

★★★ |

|

折现率的确定 |

★★ |

第一节 收益法的评估技术思路

【知识点】许可费节省法

(一)许可费节省法相关概念

1.许可费节省法的评估思路

评估思路:测算由于拥有该项资产而节省的向第三方定期支付许可使用费的金额,并对该无形资产经济寿命期内每年节省的许可费支出,通过适当的折现率折现到评估基准日,以此作为该项无形资产的价值。

在某些情况下,许可使用费包括一笔期初入门费和建立在每年经营业绩基础上的分成费。

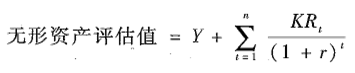

2.许可费节省法的计算公式

其中:

Y——入门费/最低收费额;

K——无形资产分成率,即许可费率;

R t——第t年分成基数;

t——许可期限;

r——折现率。

(二)许可费节省法的操作步骤

1.确定入门费

2.确定许可费率

①以 市场上可比的或相似的许可费使用费率为基础确定;

②基于收益的分成确定;该收益分成是指假设被许可方自愿支付给许可方的金额,通常包括约当投资法、经验数据法等不同确定方法。因此,许可费节省法也称为收益分成许可法。

3.确定许可期限

许可期限可能短于经济寿命年限,还可能短于法定保护期限。

在资产评估实践中,通常依据与被评估无形资产相同或相近无形资产在法律或合同、企业申请书中规定的许可使用期限,确定被评估无形资产的许可期限。

4.确定折现率

通常可以采用风险累加法、回报率拆分法等方法测算折现率。采用许可费节省法评估无形资产的折现率有别于企业价值评估中的折现率。

5.许可使用费折现

许可费节省法的上述公式隐含着这样一个假设:建立在每年经营业绩基础上的分成费是在各年年末产生的,即进行年末折现。

在具体评估实务中,如果假设被评估无形资产建立在每年经营业绩基础上的分成费并非在每年年末产生,则应当对上述具体模型中的折现年期进行调整。

比如,如果节省的许可使用费在年度中差不多是均匀产生的,可使用年中折现法进行调整,即将分母中的 折现年期减去半年。本书如无特别说明均采用 年末折现法。

【例题】本次评估对象为A这一电影作品,评估目的是为电影作品版权人进行院线市场发行放映提供价值参考依据,即给出其在国内院线的放映权价值。

该电影预计在国内院线放映共可获得20000万元的票房收入,放映期限为40天,则日均收益P日均计算如下:

P日均=20 000÷40=500(万元)

许可费率按照行业平均方法确定,按照统计的电影行业许可费平均值,取K=40%。假设日折现率为0.03%,不考虑税收影响,则该电影作品放映权的价值V为:

2亿元的票房收入 VS 7951.01万元的 许可费

(三)许可费节省法使用的注意事项

1.许可费率的可获得性与可靠性

(1)对于相关财务数据的预测,应注意所取得的适当收益以及对该项无形资产寿命年限的估计应当与所采用的许可费率相对应。

(2)应注意所采用的许可费率是否可以使许可费在 税前抵扣。

(3)应注意所采用的许可费率是否包括营销成本和被许可方所承担的使用该项资产的任何成本的考虑。

(4)市场上明显相似的资产的许可使用费率可能会存在显著不同,可以采用经营者所要求的毛利率作为许可费率参数衡量的参考基准。

2.许可费节省法的适用情形

①许可费节省法多用于无形资产使用权转让、出租的评估,主要包括商标、专利以及技术特许。

②许可费节省法须在可比资产存在、经济行为双方独立、熟悉情况并且自愿的情形下适用。

③由于无形资产许可费只能反映无形资产的 部分权利收益,即被许可部分的价值,因此利用此种方法得到的评估结果一般只反映无形资产的使用权价值,比无形资产的所有权价值低。

【知识点】增量收益法

(一)增量收益法相关概念

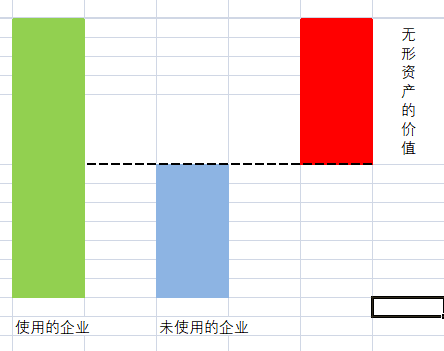

1.评估思路

预测由于使用该项无形资产而使企业得到的利润或现金流量,与一个没有使用该项无形资产的企业所得到的利润或现金流量进行对比,将二者的差异作为被评估无形资产所创造的增量收益,然后进行折现得到无形资产的价值。

2.计算公式

其中:

R t——第t年无形资产预期增量收益;

r——折现率或资本化率;

n——收益年限。

(二)增量收益法的操作步骤

1.确定增量收益

收益是假定其他资产因素不变的情况下,通过将未使用无形资产与使用无形资产的前后收益情况对比分析得出,具体分为收入增长型和费用节约型两种效果。

2.确定收益期限

无形资产 获得增量收益能力的期限才是真正的无形资产收益期限。

可以采用法定年限法、更新周期法以及剩余经济寿命预测法等具体方法进行确定。

3.确定折现率或资本化率

可以采用风险累加法、回报率拆分法等方法进行测算,注意保持预期收益口径与折现率或资本化率的口径一致。

4.增量收益折现

增量收益法的上述公式隐含着这样一个假设:被评估无形资产的增量收益是在 各年年末产生或实现的,即进行 年末折现。在具体评估实务中,如果假设被评估无形资产的增量收益并非在每年年末产生,则应当对上述具体模型中的折现年期进行调整。比如,如果增量收益在年度中差不多是均匀产生的,可使用年中折现法进行调整。本书如无特别说明均采用 年末折现法。

【历年真题·多选题】下列方法中,确定无形资产收益期限时常用的有( )。

A.更新周期法

B.累加法

C.法定年限法

D.直接估算法

E.剩余经济寿命预测法

『正确答案』ACE

『答案解析』对无形资产收益期限可以采用法定年限法、更新周期法以及剩余经济寿命预测法等具体方法进行确定。

【历年真题·单选题】下列关于增量收益法的说法中,错误的是( )。

A.增量收益是企业被评估无形资产与类似无形资产所产生的收益差额

B.增量收益法可用于评估收入增长型和费用节约型两种无形资产的价值

C.采用增量收益法评估无形资产的折现率有别于企业价值评估的折现率

D.增量收益法通常是在市场上许可费率数据不可获得或不可靠的情况下采用

『正确答案』A

『答案解析』增量收益是企业拥有被评估无形资产时所产生的收益与不拥有该无形资产时所产生的收益的差异,即被评估无形资产所在的企业由于使用该项无形资产而相比于另一个不具有该项无形资产的相似(或模拟)企业多获得的利润或现金流量。选项A不正确。

【例题】A企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获增量利润0.5元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为32万元。评估这项商标权的价值。

(1)1-5年的增量利润:150╳0.5=75(万元)

(2)假设折现率为20%

(3)确定该项商标权的价值:

商标权的价值=75×(P/A,20%,5)+32×(P/A,20%,5)×(P/F,20%,5)

=75×2.9906+32×1.1992

=262.67(万元)

如果不考虑税收影响,商标权评估值为262.67万元。

(三)增量收益法使用的注意事项

1.增量收益的合理性

评估专业人员应根据情况,对增量收益进行综合性的运用和测算,既不能简单地把增量收益归为仅由无形资产形成的增量收益,也不能将实际由无形资产带来的增量收益错误地归属于其他因素,从而避免“多评”或“漏评”。

2.增量收益法的适用情形

①使用无形资产可以产生额外的利润或现金流量,即增加收入

②使用无形资产可以带来成本的节省,即节省成本

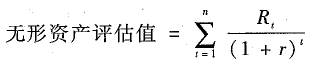

【知识点】超额收益法

(一)超额收益法相关概念

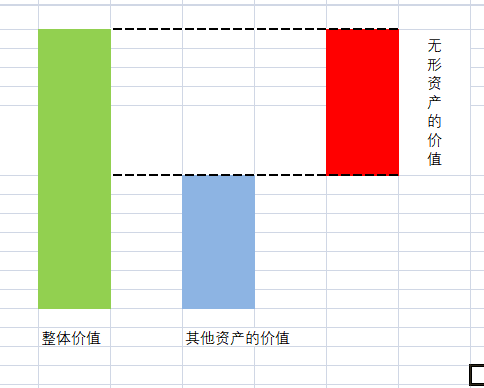

1.超额收益法的评估思路

①先测算无形资产与其他相关贡献资产共同创造的整体收益;

②在整体收益中扣除其他相关贡献资产的相应贡献,将剩余收益确定为超额收益;

③超额收益折现,获得无形资产价值。

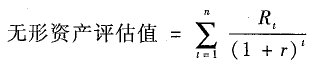

2.超额收益法的计算公式

其中:

R t——第t年无形资产预期超额收益;

r——折现率或资本化率;

n——收益年限。

3.超额收益法的分类

超额收益法按照超额收益的预测期间可分为单期超额收益法和多期超额收益法。

(1)单期超额收益法

仅以一期间超额收益的预测判断被评估无形资产的价值,因预测期限过短而较少被采用。

(2)多期超额收益法

使用多个期间的超额收益进行预测,更为常用。一般情况下无形资产将在较长(超过一年)的时间范围内产生经济收益,其适用于对现金流量有较大影响的无形资产或无形资产组合的情形。

(二)超额收益法的操作步骤

1.确定超额收益

①直接收益方式

直接销售无形资产产品获取收益,例如著作权、计算机软件等。

②间接收益方式

如专利实施——生产产品——销售产品

③混合收益方式

2.确定收益期限

无形资产具有 获得超额收益能力的期限才是真正的无形资产收益期限。

3.确定折现率或资本化率

用以衡量获得超额收益所须承担的风险大小,可以采用风险累加法、回报率拆分法等方法进行测算。

4.超额收益折现

超额收益法的上述公式隐含着这样一个假设:被评估无形资产的超额收益是在各年年末产生或实现的,即进行年末折现。在具体评估实务中,如果假设被评估无形资产的超额收益并非在每年年末产生,则应当对上述具体模型中的折现年期进行调整。比如,如果增量收益在年度中差不多是均匀产生的,可使用年中折现法进行调整。本书如无特别说明均采用年末折现法。

(三)超额收益法使用的注意事项

1.超额收益与组合收益

超额收益计算至关重要,尤其是从组合收益中扣除其他资产相应贡献过程中,既不能简单地把组合收益归为仅由无形资产创造的超额收益,也不能将实际由无形资产带来的超额收益错误地归属于其他资产的贡献,从而避免“多评”或“漏评”。

2.可辨认无形资产与不可辨认无形资产的超额收益

①无形资产在使用上区别于有形资产,在一定的时空范围内可多次、多主体使用;无形资产的获利能力必须从其所依附资产的获利中体现,不同的无形资产具有不同的附着特性,所以无形资产可进一步分为可辨认无形资产和不可辨认无形资产。

②不可辨认无形资产一旦脱离依附对象便失去了使用价值,此时应以其当前使用所产生的超额收益为基础进行评估,比如商誉。

③对于可辨认无形资产,评估时可适当考虑其更大范围内的使用价值,比如商标及通用性较强的技术型无形资产等,无形资产此时创造的超额收益可能不再等同于其在原有组合收益中的贡献幅度。这一点可以通过市场价值类型评估中的最高最佳使用原则得以解释。

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/9565.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫