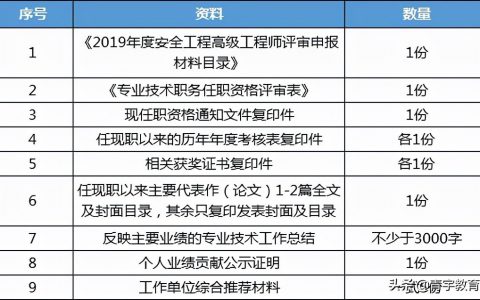

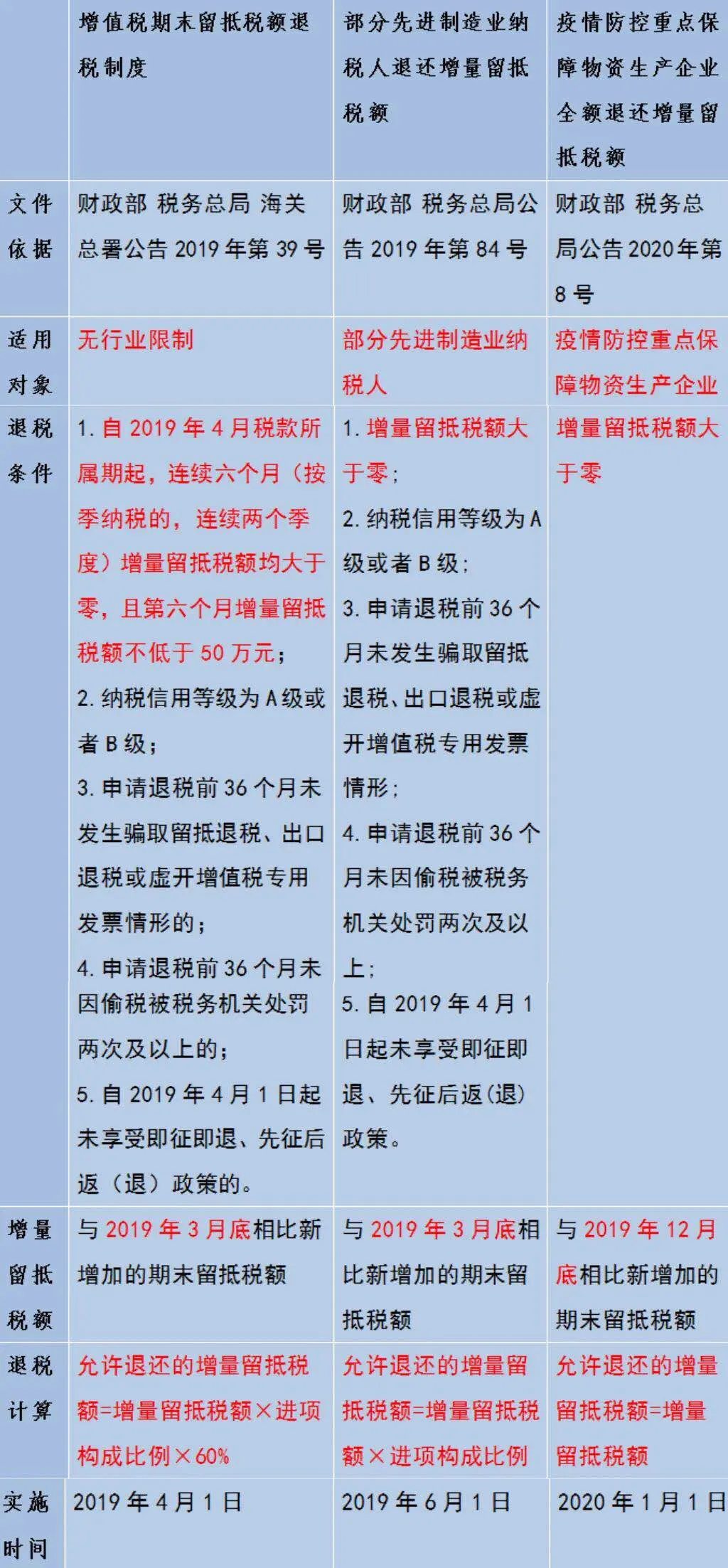

当增值税进项税大于销项税时,就产生了留抵税款。不同于一些外国,我国在2018年之前对增值税留抵税款基本不予退税,去年国家已经明确在装备制造等先进制造业和研发等现代服务业包括专用设备制造业、研究和试验发展等18个大类行业和电网企业的增值税留抵税款先行退税,按照一定的比例退税。

而此次财政部、税务总局、海关总署公布《关于深化增值税改革有关政策的公告》称,自2019年4月1日起,试行增值税期末留抵税额退税制度。符合相关条件的纳税人,可以向主管税务机关申请退还增量留抵税额。

这意味着增值税留抵退税制度进一步扩围,企业符合条件的增值税留抵税款增量部分可以部分退税,这可以减轻企业资金压力,降低企业资金成本。

公告所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

根据《关于深化增值税改革有关政策的公告》,申请退还增量留抵税额需要符合5项条件:

1. 自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

2. 纳税信用等级为A级或者B级;

3. 申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;

4. 申请退税前36个月未因偷税被税务机关处罚两次及以上的;

5. 自2019年4月1日起未享受即征即退、先征后返(退)政策的。

具体来说,纳税人当期允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/10386.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫