面对企业的投保时,总是绕不开社保工伤、团险和雇主险的相关话题,接触过团险的人,多多少少都遇到过以下问题:

“已经买过社保,就不用再买团险了吧?”

“没给员工买社保,团险能直接买吗?”

“帮员工买团险的话,理赔款打给谁”

今天,我从【团险、雇主险、工伤险的区别】着手,带大家了解企业是否有必要买商业团险,团险和雇主险应该怎么选?

三个险种的定义

一、工伤保险

工伤险也就是指我们常说的社保里的工伤保险。是指劳动者在工作中或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者或其遗属从国家和社会获得物质帮助的一种社会保险制度。

问题一、社保工伤一定要买吗?

答案是:一般要求购买。

按照《社保法》的规定,凡是在中国境内注册的单位,都必须为员工缴纳社保。这是用人单位的义务和责任,同时也是我国社会保障制度建立的初衷。

企业作为雇主,要对员工的各种意外负责,包含职业病、意外伤残及其引起的医药费费用、死亡等。

小的意外就是磕磕碰碰,大的意外就是伤残和身故了。

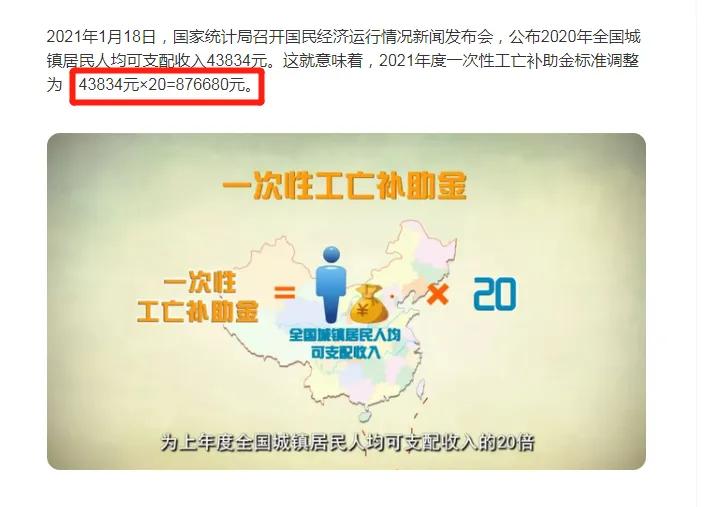

问题二、依照法律,一个员工身故企业面临要赔多少钱?

答案是:将近90万!

一次性工伤死亡赔偿标准=一次性工亡补助金+丧葬补助金+供养亲属抚恤金,根据政策变动。

没有保险加持,企业也等于在裸奔,谈何稳定发展?

问题三、买了社保就够了吗?

答案是:只买社保真不够!

1、社保只保上班时间地点出险,覆盖不了24小时上下班;

2、社保不承担因公致残中的就业补助金,门诊医疗费用等补偿责任。

问题四、社保工伤保障不够怎么办?社保没有买怎么办?

答案是:企业可以通过购买商业团险作为补充。

商业团险可以弥补社保保障的不足!即使没有买社保,也可以买商业团险,给每位员工投入每年几十到几百块不等的团险费用,能够转移大部分用工风险和经济赔偿责任。

我们常说的商业团险,主要分【团体意外险】和【雇主责任险】。

团体意外险

团体意外险就是以一张总保单为某一企业的员工提供人身保障的保险,如果该企业的一名员工发生合同约定的意外事故,保险公司将给付保险金。

优点:承保24小时,费率更低,投保灵活

雇主责任险

雇主责任险是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡。

被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

简单的说,雇主险实质就是转嫁雇主应当对受雇人员所承担的责任,主要是经济赔偿责任。

优点:可保猝死责任、含误工费、诉讼费等,理赔款直接打到企业账户。

注意:被保险人必须是企业正式员工,需要有劳务关系。

团险和雇主险应该怎么选?

方案一、团险和雇主险都买

符合规定的情况下,社保工伤最好按要求购买!另外,购买雇主险或团意险作为补充保障,实现风险转嫁。

有能力的企业,团意险和雇主险都要购买,增加员工幸福感、归属感的同时,减轻企业的赔付压力,另一方面也是减轻员工家属的经济压力,还有就是是企业实力的见证,可以吸引到更多优质的人才。

方案二、买团险

雇主险的理赔通常需要劳动合同,很多公司即没有买社保,也没有签订劳动合同,这种情况下就只能买团险。

方案三、买雇主险

一般员工出险了,理赔款都是企业先行垫付,投保团意险的情况下,常常有保险公司把钱给员工了,员工还去找公司要钱的情况,购买雇主险,把钱留在自己手上能避免部分纠纷,如果要在团险和雇主险中选择一个的话,那肯定是更加能保障雇主利益的雇主险。

而且,雇主险直接承担的是雇主的义务,一旦员工出险,从法律责任上,雇主险的赔偿款能抵消雇主的赔偿责任,团险则不承担这种责任。如果只购买团险,员工提起诉讼,雇主需要额外赔偿给员工

1、本文内容及相关资源来源于网络,版权归版权方所有!本站原创内容版权归本站所有,请勿转载!发布者:笑笑考吧,转转请注明出处:https://xiaofangkb.com/12470.html

2、本文内容仅代表作者本人观点,不代表本网站立场,作者文责自负,本站资源仅供学习研究,请勿非法使用,否则后果自负!请下载后24小时内删除!

3、本文内容、文字、图片等,仅供参考使用,本站不对其安全性,正确性等作出保证。但本站会尽量审核会员发表的内容

4、如您认为本文内容侵犯了您的权益,请与我们联系!我们将在5个工作日内做出处理!本站保留全部修改、解释、更新本声明的权利

微信扫一扫

微信扫一扫